ロシアのウクライナ侵攻が海上コンテナへ与える影響は? / 岸田総理、仲裁に意欲? / 北米の停船が減った理由 / ONEの躍進 / 中国コンテナメーカーは市場価格を操作していない ~コンテナ市況レポート 2022年4月

今よく聞かれる質問は、“ロシアのウクライナ侵攻”に対する海上コンテナの影響はどうですか、ということです。それなりの影響が出てくると言わざるを得ません。世界各国はロシアのウクライナ侵攻に対して経済制裁で対抗しました。国際決済システム“SWIFT”からロシアを締め出し、ロシア企業、オリガルヒと呼ばれる財閥の海外資産凍結、ロシアの農産品、工業製品の輸出・入禁止等の制裁に出ました。MSCやMaerskなどの海運大手や物流会社がロシア発着のコンテナ輸送を停止したことによるサプライチェーンの混乱により、ロシアで自動車を生産しているボルボ、GM, フォード、VW、トヨタは生産停止を余儀なくされています。

欧州はロシアの天然ガス、石油、石炭のエネルギー資源に頼っています。しかし、ドイツはロシアの一般市民に対する無差別殺戮に対する追加制裁として総輸入の55%を占めるロシアからの天然ガスの輸入を2024年までに10%まで削減を見込んでいます。また、石炭、石油については、2022年末迄に依存度を0%にすることを見込んでいます。欧州連合(EU)も今年8月からロシア産石炭を輸入禁止、石油も禁輸する意向で、天然ガスは2023年に輸入量を3分の1に削減し、エネルギーのロシア依存から脱却を加速させようとしています。ロシアからのエネルギー輸入を即刻止めることが経済制裁効果大と言われています。しかしそうするにはそれなりのリスクと高い代償を払う覚悟が必要です。インフレが加速されることも視野に入れる必要があります。

ロシアは核保有国で常任理事国5カ国の一つです。領土では世界一を誇ります。その上、膨大な資源国です。我々の生活も影響を受けます。それは食料問題です。ロシアとウクライナは世界の小麦輸出量の3割を占めています。ウクライナのトウモロコシは世界輸出量の16.4%を占めています。アフリカ・中東諸国で小麦の価格が高騰し、紛争が長期化すると飢餓問題が発生し、世界中で深刻な食料不足が起こることが予想されます。また、ロシアはアルミニウム、銅、ニッケルの生産国でも知られています。禁輸されると世界的な供給不足になり、その結果、建築関連資材の高騰の恐れが出てきます。我々もそれなりの覚悟をする必要があります。

ロシアは核保有国で常任理事国5カ国の一つです。領土では世界一を誇ります。その上、膨大な資源国です。我々の生活も影響を受けます。それは食料問題です。ロシアとウクライナは世界の小麦輸出量の3割を占めています。ウクライナのトウモロコシは世界輸出量の16.4%を占めています。アフリカ・中東諸国で小麦の価格が高騰し、紛争が長期化すると飢餓問題が発生し、世界中で深刻な食料不足が起こることが予想されます。また、ロシアはアルミニウム、銅、ニッケルの生産国でも知られています。禁輸されると世界的な供給不足になり、その結果、建築関連資材の高騰の恐れが出てきます。我々もそれなりの覚悟をする必要があります。

ところで、ロシアの経済規模を2021年GDP規模で見てみると人口1億4300万人、GDP世界第11位で1.8%です。韓国が10位の1.9%でロシアを上回っています。ロシアの経済規模は韓国と同じぐらいの規模と考えると分かり易いかと思います。因みに日本は人口1億2500万人、GDP世界第3位、5.7%を占めています。制裁問題は長期化する可能性が高いと言えますが、そうすると世界経済も大きな混乱に陥る可能性があります。ロシアに融資していた金融機関、投資家は資金回収ができません。信用不安から銀行取引の収縮で特に欧州大手金融機関は深刻な事態になります。一方、ロシアの経済規模からしてロシアもデフォルトに陥る可能性が高いと言えます。

そう考えると、是非、国際連合に力を発揮してもらい、核を持たない弱小諸国はまとまって数の力で対抗するのが一番です。その点、欧州連合(EU)の経済結束は素晴らしいものがあります。もちろんその裏に北大西洋条約機構(NATO)という欧州・北米の30か国の軍事同盟の存在があります。一方、日本の岸田総理大臣には、勇気あるウクライナのゼレンスキー大統領の説得力ある演説を見習って貰い、この際、国連で是非、世界の国々に世界平和及びロシアの蛮行を止めさせるために、積極的にリーダーシップを発揮して即時停戦の仲裁を買って出ては如何でしょうか?岸田政権、日本が世界から見直されること間違いなしです。

世界経済はCOVID-19のパンデミックからの回復の途上です。世界各地の港で多くの滞船が常態化し、中国では“ゼロコロナ”政策により2500万人の都市、上海でロックダウンが継続されています。中国政府のその徹底ぶりに驚かされます。その影響で上海港では現在300隻以上の滞船が発生しているようです。その結果、船会社は抜港、キャンセルで配船を調整せざるを得ません。一時、300隻の以上の滞船が問題になったロスアンゼルス港、ロングビーチ港は今では40隻に減ったと言われていますが、それは中国の”ゼロコロナ“政策による滞船が北米の滞船を減らしているのが実情のようです。7月1日に契約切れになるILWU/PMAとの労働協約改定交渉がまだ続いています。もしその協議が不調に終わりスト突入となると北米西岸港で再び滞船問題が起こってしまいます。まだまだサプライチェーン問題は予断を許さない状況にあると言えます。

米労働省が4月1日に発表した3月の雇用統計は、非農業部門の就業者数は前月から43万1000人増加。失業率は前月の3.8%から0.2%低下して3.6%となりました。コロナウイルス禍前の2020年2月時点の3.5%に戻ってきています。特にヒスパニック、ラテン系の雇用が目立つとのことです。労働参加率は62.4%で前月から0.1%上昇。3月の労働人口は1億6440万人となり、2019年末の水準に戻りました。米国経済は健在です。ロシアのウクライナ侵攻問題が解決し、中国のゼロコロナ政策が成功した暁には、世界で経済活動再開され、欧米で大きな需要が喚起されることが考えられます。その結果、北米・欧州で今まで以上の滞船・コンテナ滞留が起こり、引き続き海上運賃の高止まり、コンテナ不足、サプライチェーンの寸断に直面することになると思われます。その上、更に厳しいインフレに見舞われ、世界経済活動に影響を与える可能性があります。

Ocean Network Express (ONE)が3月23日に30年度までに200億ドル以上の投資を行うと発表しました。半分以上を船隊整備に充て、コンテナ機器などの整備に25%、残りをITなど情報システムとターミナル整備に投資します。自己資本利益率(ROE)を10%以上の目標にし、現行運航規模154万TEUを30年度までに240万TEUへ6割近く増やします。3PL・4PL分野には進出せず、コンテナ船事業に集中していくとしています。邦船3社の定航部門をONEに集約したのもそのためです。荷主にとって頼もしい限りです。

Ocean Network Express (ONE)が3月23日に30年度までに200億ドル以上の投資を行うと発表しました。半分以上を船隊整備に充て、コンテナ機器などの整備に25%、残りをITなど情報システムとターミナル整備に投資します。自己資本利益率(ROE)を10%以上の目標にし、現行運航規模154万TEUを30年度までに240万TEUへ6割近く増やします。3PL・4PL分野には進出せず、コンテナ船事業に集中していくとしています。邦船3社の定航部門をONEに集約したのもそのためです。荷主にとって頼もしい限りです。

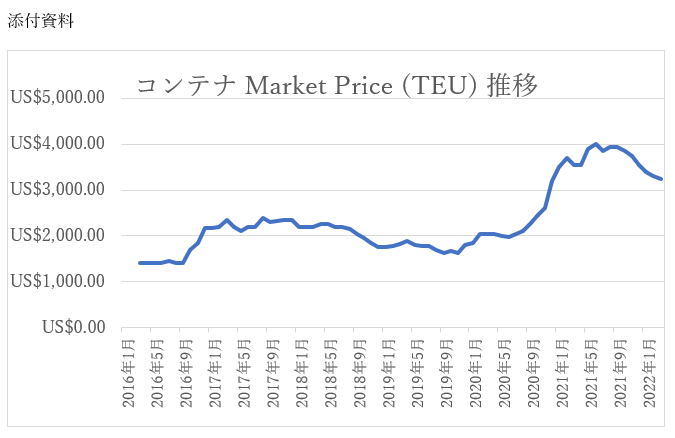

3月末の新造価格は$3,250 per 20f で2月の価格、$3,300 per 20fより$50(1.5%)値下がりしました。3月の新造コンテナ生産量は457,359 TEU(Dry: 421,387 TEU, Reefer: 35,972 TEU)。2月の生産量、108,526 TEUの4.2倍となりました。その結果、新造コンテナ工場残は751,810 TEUで、360,389 TEUのコンテナが船会社、或いはリース会社に引き取られたことになります。

ここで中国のコンテナメーカーについて弁護をしたいと思います。米連邦海事委員会(FMC)は“中国の大手3事業者”が、海上コンテナ用シャーシー製造で世界のシェア86%、海上コンテナ製造において95%のシェアを占めていることで市場価格を操作している疑念があると指摘していますが、小生の経験からして中国コンテナメーカーの海上コンテナ価格設定は実に公平であると言えます。それは世界のコンテナ製造シェアの50%以上を占めるCIMCの国内工場間でもコンテナ販売で競争しているからです。多分に地理的なハンディーを避けるためにやっていることであると思われますが、最大の理由は中国で製造した鉄鋼製品を鉄の塊であるコンテナとして輸出することで外貨獲得に貢献するためです。それはタイヤを除いて鉄の塊であるシャーシーにも言えます。その値段もコンテナ価格と同じ目的を果たしていると考えると、市場価格を操作しているというより、中国メーカーは、如何に多くの人に多くのシャーシーを買ってもらい外貨獲得に繋げるか腐心している、と考えるほうが自然であると思います。

ここで中国のコンテナメーカーについて弁護をしたいと思います。米連邦海事委員会(FMC)は“中国の大手3事業者”が、海上コンテナ用シャーシー製造で世界のシェア86%、海上コンテナ製造において95%のシェアを占めていることで市場価格を操作している疑念があると指摘していますが、小生の経験からして中国コンテナメーカーの海上コンテナ価格設定は実に公平であると言えます。それは世界のコンテナ製造シェアの50%以上を占めるCIMCの国内工場間でもコンテナ販売で競争しているからです。多分に地理的なハンディーを避けるためにやっていることであると思われますが、最大の理由は中国で製造した鉄鋼製品を鉄の塊であるコンテナとして輸出することで外貨獲得に貢献するためです。それはタイヤを除いて鉄の塊であるシャーシーにも言えます。その値段もコンテナ価格と同じ目的を果たしていると考えると、市場価格を操作しているというより、中国メーカーは、如何に多くの人に多くのシャーシーを買ってもらい外貨獲得に繋げるか腐心している、と考えるほうが自然であると思います。

今年に入りコンテナ価格は4ヶ月連続で下がっています。添付資料を参照願います。その恩恵を受けているのが欧米・アジアの大手船会社、大手コンテナリース会社です。中国のコンテナメーカー及びシャーシーメーカーの存在がなかったら現在のような効率の良いサプライチェーン網は出来上がっていないといえます。その利益を享受し、恩恵に預かっているのは、我々顧客です。

関連記事