コンテナ船の沖待ち問題 / 船社、リース会社、コンテナメーカーの収益増 / コロナウイルスとデジタル化 | コンテナ市況レポート 2021年3月

米ジョンズ・ホプキンズ大学によると、世界のコロナ感染者数は1億1,700万人を超え、死者数は260万人に近づいている。まだ新型コロナウイルスとの戦いは終わっていない。一方、世界のワクチン接種は3億600万回と増えてきている。その結果、死者数は減少してきている。米疾病対策センター(CDC)によると、米国では既に、人口の8%以上の2,800万人がワクチン接種を完了。直近7日間の平均ワクチン接種回数は1日約200万回。夏までに集団免疫に達成する可能性があると伝えた。感染抑制には人口の70~85%の免疫獲得が必要であるという認識である。

英国は人口の33%、ドイツは約7%が新型コロナウイルスのワクチン接種が完了。英独は、8日から段階的に都市封鎖を解除する。フランスは昨年12月半ばに全土に夜間外出を禁止。現在は人口の約6%がワクチン接種を完了。ワクチン接種促進のために、3月半ばから薬局でワクチン接種可能にする。そして5月初めまでの制限の一部解除を考えている。イスラエルは人口の約60%のワクチン接種率。プーチン大統領によると、ロシア人口の1.3%にあたる約200万人が2回ワクチンを接種完了。1回の人も200万人に上る。インドは接種回数が累計2,000万回を超えた。世界でのワクチン接種は着実に進んでいる。

米労働省が5日発表した2月の雇用統計の非農業部門の就業者数は前月から37万9,000人増加。市場予測の17万人を大きく上回った。失業率は6.2%と0.1ポイント改善。但し、失業者数は997万人。危機前の1.7倍の水準。国内総生産(GDP)はコロナ危機前の97.6%まで回復。1兆9,000億ドル(約206兆円)の追加経済対策で2021年第一四半期のGDPの伸び率は前期比年率換算、4.8%を予想。21年全体で5.5%、1984年以来の高成長を予想している。

米小売業協会(NRF)は、2021年小売売上高が4兆3,300億ドル~4兆4,000億ドルを超えの見通しを発表した。前年比、6.5%~8.2%の増加となる。過去5年間の平均成長率、4.4%を上回る見通しである。ネット販売の売上高は1兆1,400億ドル~1兆1,900億ドルと20年比で18~23%増の大きな伸びを見込んでいる。COVID-19による都市封鎖等で抑圧されていた需要がワクチン接種促進で消費活動の改善を図ると見ている。また新型コロナウイルス収束後もネット販売はその利便性で消費者から引き続き選択されると見られている。

米小売業協会(NRF)が上半期小売輸入コンテナの1月実績と6ヶ月先の荷動き予想を発表した。

|

|

|||

|

2021年 |

予想 |

実績 |

前年同月比 |

|

1月 |

210万TEU |

206万TEU |

13.00% |

|

2月 |

188万TEU |

? |

24.40% |

|

3月 |

198万TEU |

? |

44.10% |

|

4月 |

190万TEU |

? |

18.20% |

|

5月 |

192万TEU |

? |

25.20% |

|

6月 |

192万TEU |

? |

19.60% |

|

上半期 |

1170万TEU |

? |

23.30% |

Drewry Maritime Researchによると、3月1週目のスポットWestbound運賃:

欧州向け

上海/ロッテルダム ― $8,188 per FEU, 前週比3%、$286下落,

上海/ジェノア ― $8,505 per FEU, 前週比1%、$106下落

米国向け

上海/ロサンゼルス ― $4,261 per FEU, 前週比3%、$130下落

上海/ニューヨーク ― $6,651 per FEU, 前週比0.3%、$23上昇

Eastbound運賃:

ロッテルダム/上海 ― $1,402 per FEU, 前週比1%、$16下落

小幅な運賃下落はあるが、当面運賃は安定的に推移するとしている。

現在、船会社と荷主との長期契約運賃交渉が佳境を迎えている。COVID-19による影響で世界主要港湾における荷役処理能力の低下による長期滞船問題、本船スケジュール遅延、抜港、荷物の積み残し等、そしてコンテナの需要地、中国・アジアへコンテナ回送難、それから衰えを見せないCOVID-19パンデミック、また、その変異ウイルスが世界に及ぼす影響を考えると現状の閉塞したコンテナの動きの急展開的な改善は難しい。その現状下、荷主はサプライチェーン安定のため現状運賃レベルの受け入れに動くと予想されるため、運賃高止まりはしばらく続きそうである。

船会社の問題点は、コンテナ船の沖待ち問題である。特にロスアンゼルス港で、平均14,000TEU積載コンテナ船、40隻が、1~2週間沖待滞船すると、単純にコンテナ船に積まれているコンテナ数は中国コンテナメーカーの1.9ヶ月分の生産個数に当たる数が滞留していることになる。コンテナ回転数悪化及び既存コンテナ船の不稼働期間は船会社収益に大きなブレーキを与える。一方、船会社の収益改善により、新造コンテナ船発注競争の再来?船会社・投資会社12社の新造船、12,200~24,000TEUx91隻、スロット合計1,711,644TEUがこれから2~4年先にReplace及び追加船として順次市場に出てくる。

業界第一位、所有本数600万TEUを誇るTritonの2020年(1-12月)の純利益は3億2,978万ドル、前年比6.7%減。稼働率は98.9%、前年比3.5ポイント上昇。380万TEUを運用するTextainerの純利益は30.3%増の7,300万ドル。現在の稼働率は99.5%を記録。コンテナ・リース会社は概ね記録的な収益を上げている。但しリース会社に対しての悪材料としては、現状のコンテナ不足及び船会社の収益増が船会社に自社コンテナ所有に向かわせていることである。

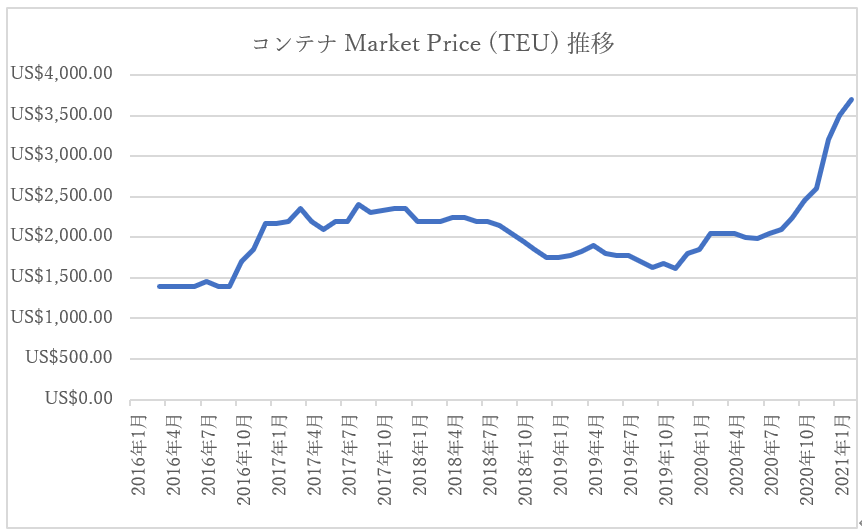

2月末の新造コンテナの価格は$3,700 per 20f、前月比5.7%アップである。新造コンテナ工場在庫は159,916TEU (Dry: 112,182 TEU, Reefer: 47,734 TEU)。

過去のコンテナ価格

中国コンテナメーカーの2021年は大幅な売上、収益増が見込める。中国ではコンテナ製造は造船業と同じで、中国製鉄鋼材使用の製品輸出で外貨獲得に貢献するため大切な国家政策である。中国が世界工場を脱皮しようとしている中、その名乗りをあげたのが、ベトナム、インドである。具体的には、ベトナムで最大鉄鋼メーカーHoa Phat Groupが2022年第2四半期(4-6月)から年間50万TEUの製造計画。インドは、中東トランス・ワールドグループがインド国営サガルマラ・デベロップメント(SDCL)と提携し、20億ルピー(約29億円)を投じてコンテナ製造工場を建設する予定。生産能力は不明。通常の輸出入だけでなく、沿岸輸送・鉄道輸送のコンテナ需要を見越している。輸出貨物があるところはコンテナ工場設置は最適である。過去に日本、韓国、タイ、台湾、南アで製造されていた。

世界経済で気がかりなことは2月25日に米国国際債券市場で米10年国債利回りが1.5%を超え、一時的に1.6%台に上昇。米国が景気回復の軌道に乗ると米国金利は上昇する。そうすると株価上昇にブレーキがかかり、新興国通貨の下落をもたらす可能性がある。需要拡大が見込まれる銅、原油価格上昇の可能性が出てくる。

米国は経済安全保障面から、中国に依存しない調達体制づくりを表明した。欧州連合(EU)も域内生産する次世代半導体シェア”2割“を目指す目標を打ち出した。米国による半導体輸出規制に対抗し、中国は全国人民代表大会で官民一体となって2025年までに合計で3兆7,582億元(約62兆6,000億円)をAI、半導体などの研究開発費投じる。

菅内閣の売りの一つにデジタル庁の創設を上げている。日本が今、最も急がなければならないのは世界的に後手に回っている、国内のInformation Technology(IT)、人工知能(AI)、Internet of Things(IoT)の総合的な活用である。お役所のデジタル化対応の遅れが目立つ。保健所のPCR検査結果の情報共有が、一部Faxで行われていた事実。特別定額給付金受給時、マイナンバーカードを取得して、スマホなどのアプリで電子的手続きに対して、地方自治体がその情報を住民票情報と人を介して突合せする現状。政府自体、国会審議で電子ファイル使用が認めていない。紙に印刷して国会審議をしている現状である。国内の悪しき慣行、紙・印鑑文化の見直しが菅内閣で始まったが、どこまで進んでいるのだろうか?民間企業の稟議書印はまだまだ生き続けているのであろうか?お役所のデジタル化と民間のデジタル化を同時に進めて行く必要がある。その点、新型コロナウイルスでTeleworkを余儀なくされたが、我々のデジタル化を半歩進めたことは間違いない。

関連記事