自然災害の警鐘 | コンテナ船業界の買収合戦 | 70年代からのコンテナリース市場の動き / コンテナ市況レポート 2018年10月

今年の夏は大変な猛暑でただただ閉口した!

今年の夏は大変な猛暑でただただ閉口した!

しかし今思い出せば、昨年末から今年の2月にかけて北陸・山陰で大雪、関東は寒い日が続いた。気象庁によると“ラニーニャ現象”(南米ペルー沖の太平洋赤道付近の海面が平年より低い)のが原因とのこと。“ラニーニャ現象”の時、冬は寒くなり、その反対に夏は暑くなる傾向があると。そう言えば、今年の関東甲信越の梅雨は短く、6月に明けることは観測史上初めてとなった。7月23日、埼玉県熊谷市で日本観測史上最高の41.1℃を観測し記録を塗り替えた。台風は大型化し、既に今年は25個の台風の内、5つの台風が日本上陸している(例年は平均3個)。一方、富士山が9月26日に初冠雪。平年より4日、昨年より27日早いので今年の冬は、夏の猛暑の反動で大寒波かと考えていると、“エルニーニョ現象”が発生する確率が60%と予想されているので暖冬だとか?

この暑さは日本だけでなく世界中で記録されている。イラクのバスラで、53.9℃という驚異的な狂暑を記録。インド・パキスタンは4~5月から50℃超えが連日続いたと伝えられ、クウエート・アルジェリア・メキシコでは同じように50℃越える日がめずらしくないと言われている。ロンドンでは、過去350年間で最も暑い日38℃を記録した。フィンランドのケボ(北極圏の都市)で、33.4℃を記録。

9月中旬、北米東岸ノースカロライナ州に上陸したハリケーン“フローレンス”は大洪水で死者51名をもたらした。メキシコ西部、バハ・カリフォルニア半島に10月1日に上陸したハリケーン“ローザ”は風速38m、カリフォルニア州、アリゾナ州、ユタ州に洪水注意報が発令された。ハリケーン、熱帯性低気圧が米南西部に被害を及ぼすことは珍しく、発生、被害も増えているとのこと。

欧州では珍しい大型の低気圧(メディケーン)が9月後半、地中海で発生し、チュニジア・リビアを横断し洪水被害をもたらし、29日ギリシャ南部、トルコ西部に100~150ミリの大雨をもたらした。地中海の海面温度が高い9月、10月に年に1~2度発生するが、欧州では珍しい現象とされる。

小さい頃下駄を投げて明日の天気を占ったロマンある時代と違い、自然の動きは科学の進歩で解明されてきている。温暖化が人為的に引き起こされているのは明らかであり、生態系も変えている。人間の豊かな生活は人間の傲慢さと同じではないのか?それは自然破壊をもたらし、結局は我々の生活も脅かすことになる。

![]() 船会社もまだまだ規模の追求、変革の中にある。コンテナ船業界No.4位のCMA-CGMはコンテナ船業界5位Hapag-Lloyd、業界7位Evergreenに買収提案をたて続けにしたようである。具体的な話には至ってはいない。いずれにしても、両社どちらかの規模を手に入れることができれば業界No.1またはNo.2を狙える位置になる。

船会社もまだまだ規模の追求、変革の中にある。コンテナ船業界No.4位のCMA-CGMはコンテナ船業界5位Hapag-Lloyd、業界7位Evergreenに買収提案をたて続けにしたようである。具体的な話には至ってはいない。いずれにしても、両社どちらかの規模を手に入れることができれば業界No.1またはNo.2を狙える位置になる。

一方、業界No.1のMaersk Lineはこの10月よりアジア地区運航子会社であるMCC Transportと欧州地区運航子会社、Seago Lineの名前の使用を止めて、“Sealand”の名前で運行することを決めた。Maersk Lineは1999年にSealandを買収した。しかし、その名前を2006年、P&O Nedlloyd買収後、使用を止めていたが、2014年アメリカ地区で再使用していた。“Sealand” Brandの復活である。

業界No.3、COSCOはコンテナ製造会社世界No. 2 のSingamas株を41.1%所有する業界No.11の船会社PILより2019年始頃に取得するようである。COSCOは業界NO.8のOOCLを買収したばかりである。一方、COSCOはコンテナ製造会社世界No.1、CIMC株の14.5%も所有している。またCOSCOは、コンテナリース会社No. 3の規模を誇るFlorenceのMajor Share Holderでもある。

Seacoが売りに出されている。コンテナ約243万TEUを運用するコンテナリース会社業界No.4位の会社である。親会社であるHNAグループが2011年にGE Seacoから10億4870万ドルで購入し、2014年にはCronosを買収した経緯がある。親会社、HNAグループは、過大な買収・投資により膨らんだ債務、$94billion の削減のためにSeacoを10億ドル以上での売却を考えている。業界No.1のTriton, No.2のTextainerがSeaco買収に興味を示しているようである。果たして独占禁止法でOKがでるのか?それとも彼らに代わる買い手が現れるのか?切り売りにされるのか運命にあるのか?コンテナリース業界の動きに目が離せない。

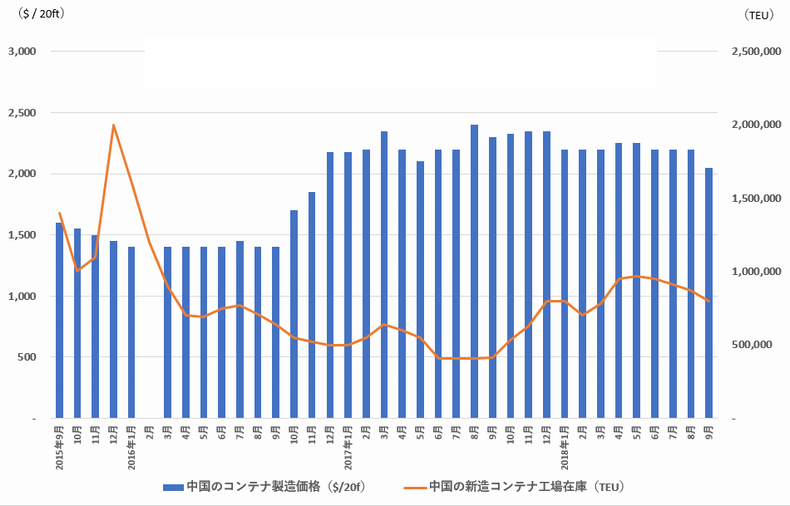

9月末の新造コンテナ価格は、$2,050 per 20f。新造コンテナの工場在庫は約80万TEU(45,000TEUのReeferを含む)。

9月入って、弊社ホームページのコンテナ問い合わせから、早稲田大学工学部4年生の学生の方から卒業論文で“船会社の航路設計とコンテナ保有本数の決定”について書きたいのでリースに関して話をきかせてくれとの問い合わせがあった。メールで説明してもなかなか理解できないと考えたので一度会って話をすることにした。このような問い合わせ自体初めての事でもあり、このようなテーマで卒論を書くと言う学生の方に興味を持ったのと、卒論にこのようなテーマに挑戦する学生の方に驚いた。

9月入って、弊社ホームページのコンテナ問い合わせから、早稲田大学工学部4年生の学生の方から卒業論文で“船会社の航路設計とコンテナ保有本数の決定”について書きたいのでリースに関して話をきかせてくれとの問い合わせがあった。メールで説明してもなかなか理解できないと考えたので一度会って話をすることにした。このような問い合わせ自体初めての事でもあり、このようなテーマで卒論を書くと言う学生の方に興味を持ったのと、卒論にこのようなテーマに挑戦する学生の方に驚いた。

小生がコンテナ業界に勤め始めた70年代初めからリース会社を退職する2009年までのコンテナリース市場の動きを2時間近くの話に盛り込んだ。

まず初めに、船会社の必要本数は使用コンテナ船のCapacityで決まる。コンテナの使用回転数を上げ、使用本数をできるだけ少なくすることが必要である。但し、現在は船会社がコンテナを使用する面が広がり、使用本数が面の広さで決まると言い換えることができる。Port to Portだけでなく、内陸に入っていけば面が広がるため使用コンテナも多くなる。その意味でコンテナのIT化、コンテナがある位置が確認できることは荷主対策にもなるが船会社のコンテナ稼働率を上げるのに役に立つ。

コンテナの材質がMild Steelから80年代後半からCorten Steelに変わり、10年以上の反復使用に耐えるものになった。

また70~80年代の日本の輸出はアジアからの北米欧州への輸出の70%を占めていた。それが1985年9月のプラザ合意により円高により、工場移転で韓国から中国に移り、現在、世界の工場と言われる中国になった。コンテナは輸出国で造ることが鉄則である。但し、船会社のリースコンテナ依存度はその船会社の政策でリース比率は違っている。

80年代から90年代、コンテナリース会社は船会社にとってなくてはならない存在になった。であるから船会社は輸出量の拡大の応じ、同時にコスト削減を目指してコンテナ船巨大化に専念することができた。2000年代のコンテナ需要は供給を凌駕し、輸出入のインバランスはリース会社に対して、船会社からの返却制限、高いDOCを課すこととなった。その結果、リース市場はMLAが衰退し、長期リースが主流となった。

一方、莫大なコンテナ関連の情報がコンピューター化されたのは大きい。ITの発展無くして、今の船会社、リース会社の発展はあり得ない。80年代初めまでカードを使用してコンテナの動きを記録していたことが懐かしい。

既に一流企業の就職が決まっていると言っていた彼の卒業論文に小生のコンテナ人生の話が大いに寄与したことは間違いないと確信する。

■中国の新造コンテナ工場在庫と製造価格の推移(3年間)

※EFIの実際の販売価格とは異なります。

※EFIが独自に入手したデータですが、これを利用することにより生じた影響については一切の責任を負いかねます。

■サイドオープンコンテナのご案内

弊社では、20ft(8-6)Dryコンテナのサイドオープンコンテナ(右側並びに左側の片側)を制作しました。 このサイドオープンコンテナは、側扉(観音開き)で、コーナーポスト部分並びにドア接続部分に、水はけをよくするための特別加工を施しました。また、更に安全性を高めるための水の滲入 を防ぐように工夫しております。

お気軽にお問い合わせください。→お問い合わせフォーム

関連記事