東京オリンピックの意義 / コンテナ運賃高騰の元凶 / 欧米主要港は継続的な設備投資が必要 / リース会社のコンテナ投資が目覚ましい |コンテナ市況レポート 2021年8月

8月8日(日)、第32回夏季オリンピック東京大会が無事17日間の日程を終えた。205の国・地域から約11,000人の代表選手が参加し、33競技、339種目を、気温35度Cを上回る東京および近郊都市と札幌で競った。東京の高温多湿を避けるために北海道、札幌で開催されたマラソンであった。女子は、暑さ対策のために7日朝6時スタートと、1時間繰り上げられたが、男子は、予定通り、8日朝7時にスタートした。しかし、札幌の気温は東京と変わらない35度Cを記録し、参加者106人のうち30人が途中棄権した。北海道では昔は真夏でもエアコンはいらないと言われたが、これからは必需品である。我々は温暖化に深刻に向き合う必要がある!

8月8日(日)、第32回夏季オリンピック東京大会が無事17日間の日程を終えた。205の国・地域から約11,000人の代表選手が参加し、33競技、339種目を、気温35度Cを上回る東京および近郊都市と札幌で競った。東京の高温多湿を避けるために北海道、札幌で開催されたマラソンであった。女子は、暑さ対策のために7日朝6時スタートと、1時間繰り上げられたが、男子は、予定通り、8日朝7時にスタートした。しかし、札幌の気温は東京と変わらない35度Cを記録し、参加者106人のうち30人が途中棄権した。北海道では昔は真夏でもエアコンはいらないと言われたが、これからは必需品である。我々は温暖化に深刻に向き合う必要がある!

新型コロナウイルス感染者増加を防ぐために、7月12日の東京に緊急事態宣言が出され、8月2日には神奈川、千葉、埼玉の3県も加えられた。しかし5日には東京で5,042人の感染者を出すまでに増加した。そうしたコロナ禍での開催に対して賛否両論あったオリンピックであったが、4年に一度開催、全世界の国・地域から鍛え上げたアスリートが集い、お互いを尊重し、競い合う国際的平和の祭典は他に無い。無観客での競技であったが、多くの人がTVを通して競技者に惜しみない拍手を送り健闘をたたえたのではないか?また、視聴者は開会式で205の国・地域の旗を見て、改めて世界を再認識するきっかけになったのではないか?一方、オリンピックが無事終了した要因は、医療従事者、ボランティアの方々の献身的な活動を抜きにしては語れないと思う。感染対策を理由に自治体の3割がホストタウン・事前キャンプ地を辞退したが、600以上の地域住民・子供にとって自国開催を経験する貴重な国際交流の場となったはずである。子供たちに世界に羽ばたく大きな夢を膨らませるのに役立ったことは間違いないであろう。

米労働省が6日に発表した7月の雇用統計によると、非農業部門の就業者数は94万3,000人増加。市場予測の85万人を超えた。7月の失業率は5.4%で前月から0.5ポイント低下した。しかし7月の就業者数はコロナ前の水準を約570万人まだ下回っている。コロナ感染リスクのある低賃金労働は敬遠されがちであるが、賃金の上昇に加え、米政府のコロナ対策の失業給付金も9月初旬で終了するので、労働力の緩やかな回復が見込まれる。

Shipping GuideがDrewry Maritime Research(英国)が5日に発表した運賃指数を引用している。米国、欧州、アジア発着主要8航路の世界コンテナ運賃指数(WCI)の総合指数は、$9,371.30 per FEUと前週比0.4%($41)上昇し、16週連続でアップ、前年同期を370%上回り、過去最高の更新を続けた。年初からの平均は$6,196 per FEUと過去5年平均の$4,032 per FEUに比べ$2,164高となった。航路別では、上海――>ロッテルダムが2%($279)上昇し$13,628 per FEUを記録した。上海――>ロサンゼルスは3%下落し$10,229 per FEU,上海――>ニューヨークは$13,489 per FEUと横ばいであった。今週も上昇を続けるが、穏やかな上昇にとどまると予想している。日本海事新聞が米国調査大手S&Pグローバル・プラッツの見通しを紹介し、が10月以降の中国国慶節休みは閑散期となるが、今年は貨物需要が非常に強く、このまま運賃市況は高止まりするとしている。

Shipping GuideがDrewry Maritime Research(英国)が5日に発表した運賃指数を引用している。米国、欧州、アジア発着主要8航路の世界コンテナ運賃指数(WCI)の総合指数は、$9,371.30 per FEUと前週比0.4%($41)上昇し、16週連続でアップ、前年同期を370%上回り、過去最高の更新を続けた。年初からの平均は$6,196 per FEUと過去5年平均の$4,032 per FEUに比べ$2,164高となった。航路別では、上海――>ロッテルダムが2%($279)上昇し$13,628 per FEUを記録した。上海――>ロサンゼルスは3%下落し$10,229 per FEU,上海――>ニューヨークは$13,489 per FEUと横ばいであった。今週も上昇を続けるが、穏やかな上昇にとどまると予想している。日本海事新聞が米国調査大手S&Pグローバル・プラッツの見通しを紹介し、が10月以降の中国国慶節休みは閑散期となるが、今年は貨物需要が非常に強く、このまま運賃市況は高止まりするとしている。

日刊カーゴによると米国輸入荷主、MCSインダストリーズが大手コンテナ船社2社(MSCとCOSCO)を契約不履行、人為的なスポット運賃吊り上げで60万ドル以上の被害を受けたとし、賠償金の支払い、輸送契約の履行を求め、8月3日、米連邦海事委員会(FMC)に異議申し立てし、受理された。一方、FMCは7月20日にコンテナ船社に対する監視プログラムとそれに対処する専任チームを設置し、船会社の超過保管料(デマレージ)・返却延滞料(ディテンション)の課徴が適正か調査するとした。

船会社にとって、荷主からの不当な運賃高騰のクレーム、FMCの超過保管料・返却延滞料のチェックは、お門違いではないであろうか?船会社はCOCで荷主にコンテナ提供する場合、荷主がコンテナを取りに来るまで、また使用しているコンテナを返却するまでどうすることもできない。荷主を動かすにはコンテナに課金するしか方法が無い。コンテナ不足が深刻になっている状況下、課金することで引き取り、返却を促すことは必要である。

運賃高騰の元凶は米国港湾のコンテナ処理能力不足、コロナ禍での港湾労働者数不足が原因である。ロスアンゼルス・ロングビーチの滞船問題は最悪である。8月1週目でも30隻が滞船していると言われている。これから9月・10月の輸入のピークシーズンに向かってさらなる混雑が予想される。その混雑に輪をかけているのが、米国西岸の鉄道サービスである。7月18日UP鉄道は米国西岸からシカゴにあるインターモーダル貨物ハブ(グローバル4)への鉄道輸送を混乱のために1週間停止する措置を取った。

今年1月から6月の北米航路の荷動きが前年同期比40%増加しているにもかかわらず、米国港湾・鉄道は、コロナ禍とはいえ、中国・アジアからのリーマンショック以降の旺盛な荷動きに対応してこなかったのではないか?その結果、増加する輸入貨物処理能力に問題があることを露呈している。一方、米国西岸鉄道会社はユニオン・パシフィック(UP)とBNSFの2社寡占?独占?で問題無いのか?FMCは現状の港湾・内陸で滞留しているコンテの流れを元に戻すために、或いはサプライチェーンの流れをよくするために自国の港湾・鉄道のインフラ整備に目を向けるべきではないのか?

世界物流の主流はサプライチェーンである。その流れが止まると世界物流が麻痺し混乱してしまう。それが今、世界で起こっている。船会社は物流拡大に応じ、コンテナ船の超大型化を図ってきた。現在は24,000TEUを欧州航路に投入し、10,000~15,000TEUの代替船を北米西岸に回すカスケイド方式を採用し、上手くコンテナ船を回している。欧州港湾はさておき、米主要港は港湾設備、鉄道サービス等のインフラを充実させ世界物流を止めないよう、継続的な設備投資が必要である。

7月末の新造コンテナ価格は$3,850 per 20f。-3.8%前月比下がっている。7月新造コンテナ生産は686,867TEU(Dry: 658,604TEU, Reefer: 28,263TEU)。工場残は439,115TEU(Dry: 339,995TEU, Reefer: 99,120TEU)。

今年は、コンテナリース会社のコンテナ投資が目覚ましい。コンテナリース会社、発注別上位5社を上げておく。特にTritonは1-7月で784,250TEUを発注している。船会社にとって、今年ほどリース会社が頼りになった年は久しい。ほとんどのリース会社が100%近い稼働率を上げている。

|

|

2021 |

|

|

|

|

|

|

2021 |

|

Owner |

Jan |

Feb |

Mar |

Apr |

May |

Jun |

Jul |

Total (TEU) |

|

TIL |

83,300 |

65,300 |

112,000 |

146,000 |

97,970 |

159,430 |

120,250 |

784,250 |

|

TEX |

82,300 |

42,040 |

86,600 |

51,800 |

55,250 |

69,400 |

64,850 |

452,240 |

|

FLORENS |

70,800 |

13,750 |

21,300 |

42,800 |

17,080 |

9,800 |

12,100 |

187,630 |

|

CAI |

7,500 |

0 |

15,200 |

6,000 |

48,290 |

44,100 |

47,100 |

168,190 |

|

SEACO |

47,540 |

4,400 |

23,200 |

3,100 |

11,500 |

6,000 |

7,500 |

103,240 |

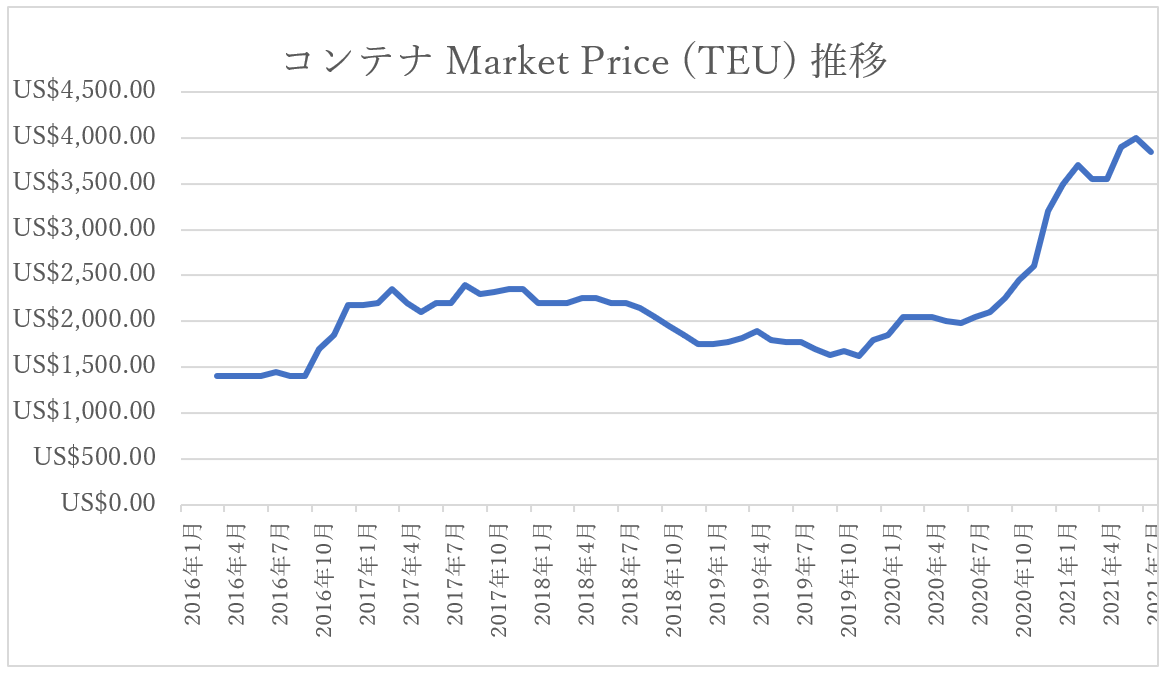

新造コンテナ価格は5年前に比べ約2.8倍となっている。 コンテナ新造価格もそろそろ頭打ちの感がある。

関連記事