【市況レポート】「中国EV進出と鉄鋼覇権が促す欧米製造業の戦略見直し」「リース大手合併ラッシュ、世界No.1争奪戦激化」他~2025年12月

目次

トランプ関税ショック、米中対立の中で日本・EUはどう動いたのか

2025年は、船会社、コンテナメーカー、リース会社を問わず世界中がトランプ米大統領の強硬な関税政策に振り回された年となりました。日本、EUは、トランプ関税を最小限に抑えるために対米投資を約束しました。日本は5,500億ドル(約80兆円)を2029年1月までに投資します。EUは約6000億ドルの対米投資を約束し、防衛強化、再軍備に最大8000億ユーロを確保します。

米中は関税の掛け合いとなりましたが、最終的に10月末に韓国で開かれた米中首脳会談で2026年11月10日まで1年間の延長で収束しました。しかし、5月に米国国際貿易裁判所(CIT)が一部のトランプ関税を違法と判断し、これを連邦控訴裁が支持したため、現在は最終的な合憲性・適法性について連邦最高裁の判断待ちで、各国企業が米政府を相手に関税返還を求めて提訴しています。

中国EV進出と鉄鋼覇権が促す欧米製造業の戦略見直し

トランプ米大統領は脱炭素に否定的なため、米国では9月30日、電気自動車の購入補助が終了し、米テスラの主力車が約2割高くなりました。

ドイツでは、8月の失業者が302万5000人となり、300万人を突破しました。エネルギー高が、ドイツのGDP約2割を占めるドイツ製造業を直撃しました。2025年6月までの1年間でドイツの自動車産業は従業員約5万人を削減しました。ドイツ産業全体の人員削減数の45%を占めました。ドイツ自動車産業は、輸出量の減少、競争力の低下に危機感を強めています。2025年6月、欧州の中国ブランドの電気自動車(EV)のシェアが11%まで達しました。欧州の自動車会社はEVに舵を大きく切りましたが、当面、EV戦略を緩め、エンジン車に復活の活路を見つけ出さざるをえないのが現状のようです。

中国の粗鋼生産量は約10億トンで、世界全体の粗鋼生産量の半分以上を占めています。太陽光発電、風力発電、EV電池も世界シェアの50~70割を占めています。中国市場で余剰となった鉄鋼、太陽光発電、風力発電、EV電池、電気自動車等が、海外市場で安値攻勢をかけています。しかし、中国経済は、デフレ圧力、輸出停滞に加え、不動産市場、労働市場に問題を抱えていますので、中国政府の経済対策で急激な経済悪化は回避されているものの、本格的な回復には至っていません。

米中首脳会談で延期も、海運コスト上昇は避けられず

今年2月、米通商代表部(USTR)は中国による海運、物流、造船分野の支配的地位を不公正な貿易慣行に当たると認定し、米国通商法301条に基づく対抗措置を課すと発表しました。そして4月に米国港湾に寄港する中国船社が運航・保有する船舶に対する入港料及び中国建造船を対象にした入港料の詳細を発表しました。中国船社だけでなく他国船社も中国建造船のシェアが高いので海上輸送のコスト上昇は否めませんが、10月末、韓国で開かれた米中首脳会談で来年11月まで1年間延期されました。

米国東海岸及びメキシコ湾岸の港湾労働者を代表する国際沿岸労組(ILA)と港湾運営者側を代表する米国海事同盟(USMX)との労働協約問題の話し合いは、2024年10月に3日間のストライキ実施後、2025年1月に新たな6年間の契約に至りストライキを回避することができました。

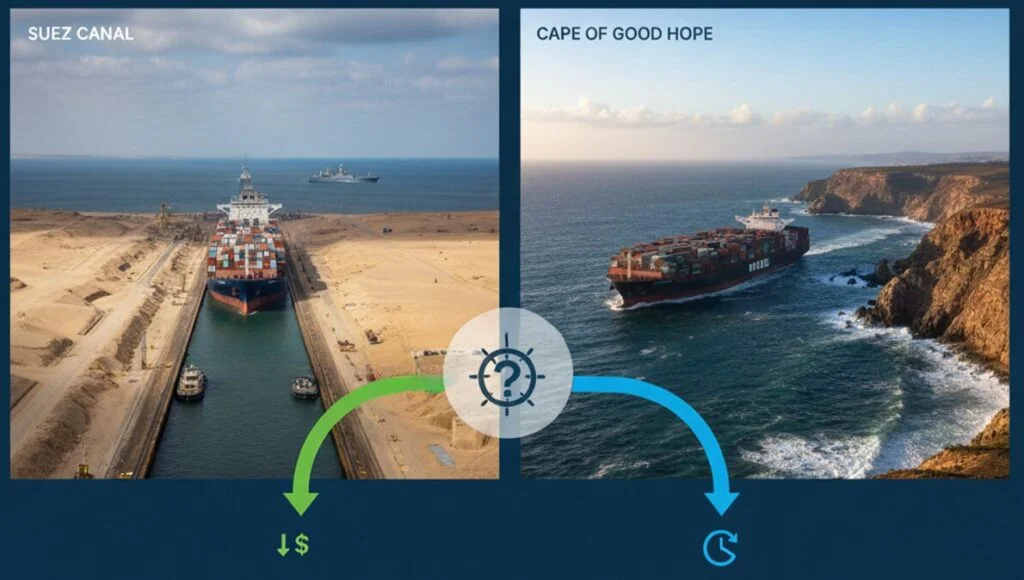

紅海攻撃再開、スエズ運賃優位のジレンマに船社慎重

今年1月、イスラエルとハマスの一次停戦を契機に、イエメンの武装組織フーシ派は、6月まで紅海を航行する商船の攻撃を停止していましたが、6月イスラエルによるイラン攻撃を受け、7月初め、紅海で商船攻撃を再開しました。CMA-CGMは、自国、フランス海軍護衛の下、6月後半からスエズ運河を通航開始しましたが、喜望峰周り航路を堅持すると思われます。

主要船社にとり、スエズ運河通航は喜望峰周りと比較して運航コストの削減、リードタイムの短縮が図れるため大きな魅力です。しかし、コンテナ船供給量の6~10%程度を喜望峰周りで吸収しているため、スエズ運河航行再開となると、船舶の入れ替えに数カ月を要するのに加え、その間のオペレーション混乱、船舶供給増による運賃競争に直面するため、主要船社もスエズ運河通航再開に慎重とならざるをえません。

過剰船隊リスク下、船社保有比率向上の戦略勝負

2025年初時点で、コンテナ船の発注数量は約780隻、8.5百万TEUと報告されています。2025~2028年に、年間平均約190万TEUの新造コンテナ船が引渡される見通しで、そのピーク2027年には約220万TEUが予定されています。過剰船隊は運賃下降圧力になりますが、古い船隊を最新鋭の船隊に変え、自社保有船比率を高めるのと同時に用船依存度を下げ、市場シェアと運賃形成力を維持しようという船会社の意識が、コンテナ船発注競争に拍車をかけざるを得ない姿が見えてきます。

今年2月、Allianceの入れ替えが行われ、3つのAlliance+単独配船1社の4つのグループとなりました。Ocean Alliance、Gemini、Premia Allianceとスイス船社MSCです。MSCは、4月に運航隻数が世界初の900隻に達し、自社保有船609隻、用船291隻となりました。現在、MSCグループの総運航規模は約647万TEUに達しています。2位のマースクを約100万TEU上回っています。MSCの運行規模は全体の20.3%を占めています。その上、MSCは132隻の新造船を確定発注していますので、数年以内に運航船隊は1000隻に達する見込みです。

リース大手合併ラッシュ、世界No.1争奪戦激化

米国の高関税発効前の駆け込み輸出量が如何に多かったか、中国メーカーの新造コンテナ製造数量及び各月の出荷量からも見ることができます。

2025年10月までの10ヶ月の総生産は5.4百万TEU、月平均で50万TEUを超えました。コロナ禍の巣ごもり需要で過去2番目に多かった2021年の6.6百万TEUに肉薄しています。過去10年間で3番目に多い年となりました。

主要リース会社のコンテナ稼働率は年間を通して、95~99%という高い水準で推移したようです。コンテナ所本数世界No. 1のTriton(700万TEU)は3月にGCIを買収しました。三井住友ファイナンス&リースがTritonの親会社、ブルックフィールドと合弁会社を立ち上げ、Tritonのフリートの20%(140万TEU?)を購入し、リース業に参入しました。

5月、運用規模で世界No. 2のリース会社Textainer(450万TEU所有)は250万TEUを所有するSeacoを買収すると発表しました。これでTextainerは総コンテナ所有本数が700万TEUとなり、三井住友ファイナンス&リースに140万TEUを売却したTritonを抜いて、世界一のリース会社となると思われます。老舗リース会社、Seacoがリース業界から消えることで、1970年代にリース会社として起業した名前が完全に無くなります。これで一段とリース会社の寡占化が進むことになります。10月に米投資ファンド大手、KKRが新リース会社、“Galaxy Container Solutions”に5億ドル(約770億円)提供し、リース事業に参入します。

2025年11月の新造コンテナ情報

11月の新造コンテナ価格は、$1,550 per 20fでした。先月より$50 per 20f下がり、下落率は3.1%でした。生産総数は、445,582 TEU(Dry: 403,260 TEU, Reefer: 42,322 TEU)でした。先月と比較でみると、総数48,926 TEU(Dry: 46,741 TEU, Reefer: 2,185 TEU)増産、比率では、総数 12.3%(Dry: 13.1%, Reefer: 5.4%)のUpでした。10月の新造コンテナ工場在庫数、総数 1,679,222 TEU(Dry: 1,605,297 TEU, Reefer: 73,925 TEU)です。10月との比較は、総数 11,631 TEU(Dry: 1,313 TEU, Reefer: 12,944 TEU)です。比率は総数 +1%(Dry: +―0, Reefer: +21.2%)です。11月の工場出荷本数は、総数 433,951 TEU(Dry: 404,573 TEU, Reefer: 29,378 TEU)です。10月との比較は、総数 1,730 TEU(Dry: 6,513 TEU, Reefer: ―4,783 TEU)で、比率は、総数 +―0%(Dry: 1.6%, Reefer: ―14%)です。

新造コンテナ価格の下落は床材の値下がりが大きな要因です。出荷数は総数で変化ありませんが、Dryが増加、Reeferが減りました。その結果、新造コンテナ工場在庫はDryが減り、Reeferが増加となりました。それは、10月末に開かれた米中首脳会談前の駆け込み需要と思われます。

コンテナ運賃指数7%上昇、来期長期契約の攻防が本格化

12月4日、Drewryが最新のコンテナ船運賃指数を発表しました。

| コンテナ船運賃指標(WCI) 2025年12月4日 ※Drewryより参照 | |||

| 航路名 | ドル/FEU | 前週比 | 前年比 |

| 総合指数 | 1,927 | 7% | -45% |

| 上海/ロッテルダム | 2,241 | 4% | -53% |

| 上海/ロサンゼルス | 2,256 | 8% | -39% |

| 上海/ニューヨーク | 2,895 | 6% | -44% |

コンテナ船運賃指数(WCI)は、総合指数が前週比7%増の$1927 per FEUで、4週間ぶりの上昇となりました。上海発欧米向け5航路はプラスとなりました。主要コンテナ船社は短期運賃の値上げを2週間毎の引き上げから、1週間毎に短期化しました。その結果、運賃は安定すると見ています。

主要コンテナ船社は来年の本格的長期契約交渉を控え、短期運賃の引き上げを図っていますので運賃は上昇基調にあります。一方、スエズ運河再開となれば、喜望峰経由で吸収されていた船舶量が戻り、マーケットが供給過剰になると指摘しています。しかしDrewryは、各アライアンスにおける来年のネットワーク再編により港湾混雑が発生する可能性もあり、供給過剰の影響はある程度抑えられる可能性があるとみています。

自分自身に感謝せよ、日々の積み重ねの報酬

この歳になっても、日々の努力が如何に大切であるか知らされます。いやこの歳だからこそ日々の努力が欠かせないのかもしれません。小さいけれど、その日々の努力が報われることを感じる時があります。その感動は何物にも代えがたいです。その感動を得るために私は日々努力するのかもしれません。ローマは一日にして成らず!です。まだまだやることは山のようにあります。それを一歩ずつ、しっかりとした歩調で進んで行きたいと思っています。その小さな努力が成就した時の感動を若い人にも味わってもらいたいと思っています。頑張れば報われるということを知ってほしいと思います。それは他人からではなく、自分自身が自分に感謝することです。まだまだ若い人に負けてはいられません。いや!彼らと張り合うのではなく、彼らの手本になるように頑張りたいと思っているこの頃です。

良いお年をお迎えください!

関連記事